1978

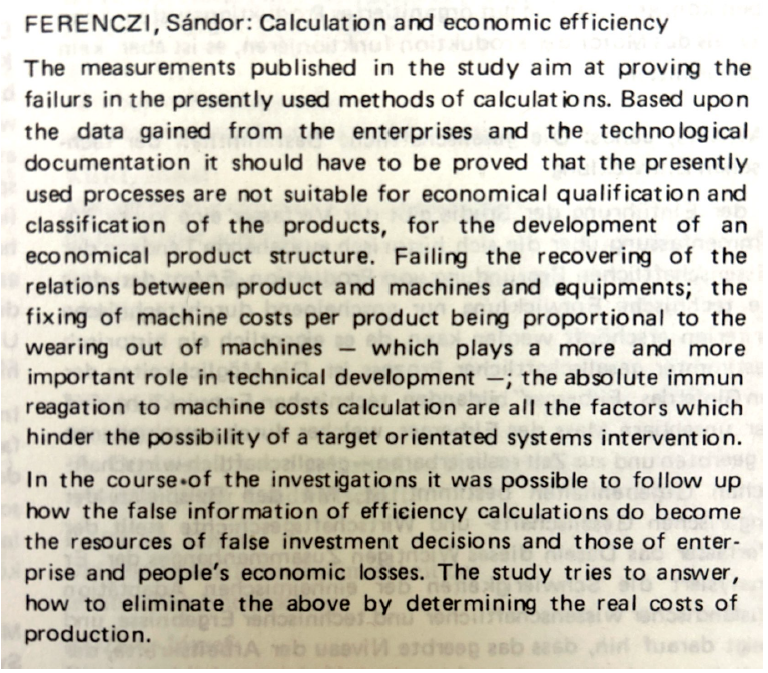

Pénzügyi tárgyú cikkek sem példa nélküliek a Vezetéstudomány hasábjain: 1978-ban Ferenczi Sándor cikkében az önköltségszámítás új megközelítéséről és módszereiről ír, hangsúlyozva a következőket (amely gondolatait a tanulmányban később egy esettanulmánnyal is szemlélteti):

“Úgy véltük azonban, hogy a jövőre vonatkozó döntéseknél, gazdaságos termékszerkezet kialakításánál nemcsak a gyártott termékek költségviszonyainak valósághű megállapítása a feladat. EZ alkalommal a vállalati rendszer erőforrásainak a felhasználását nagyobb eredmények elérésére kell összpontosítani. E munkához anyagok, munkaerők, gépek, berendezések felhasználásának optimális kombinációját is meg kell találni. (...) Már említettem, hogy a kalkuláció pontosításához - megítélésünk szerint – a közvetett költség és a termék, ezen belül is elsősorban az amortizációs költség és a termék közötti kapcsolat vizsgálata, feltárása szükséges. Ennek következményeként - feltételezésektől mentesen - megállapítható egy-egy termék gyártásával kapcsolatos gépelhasználódás mértéke. Így a közvetlen költségek köre kiterjeszthető, illetve az értékcsökkenési leírás termékre jutó része közvetlen költségként elszámolható.”

Ferenczi Sándor (1978): Kalkuláció és gazdaságosság. Vezetéstudomány, 9(11) p. 24-31.